发布日期:2024-09-18 21:54 点击次数:162

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

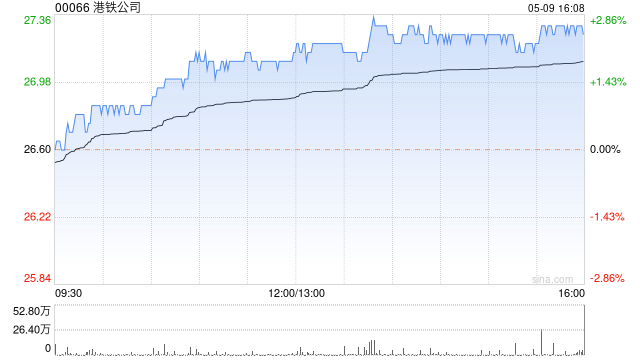

海通国际发布研究报告称,上调港铁公司(00066)评级至“优于大市”,预计公司将维持派息政策,股息将保持稳定增长,目标价30.6港元。公司上半年核心纯利同比增长83%,优于该行及市场预期,主要是由香港运输业务所带动。

该行表示,考虑到港铁在香港运输业务的表现优于预期,因此上调今财年盈利预测,估计2024至2026财年收入同比增长4%,核心盈利则分别同比升87%、18%及2%。另外,海通又提到,上半年香港车站商铺及商场的续租租金调整率仍然为负数,预计下半年续租租金调整率或会继续保持负数,但降幅料进一步收窄。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

讯,证券时报数据宝统计显示,7月9日共有42只个股上榜龙虎榜,其中,5只个股前五大买卖营业部中出现沪股通专用席位的身影。净买入的有巨星农牧(603477)、税友股份(603171)、宏和科技(603256)等,净买入金额分别为3890.39万元、1711.82万元、1527.02万元。净卖出的有中材国际(600970),净卖出金额为250.36万元。

讯,证券时报数据宝统计显示,7月9日共有42只个股上榜龙虎榜,其中,5只个股前五大买卖营业部中出现沪股通专用席位的身影。净买入的有巨星农牧(603477)、税友股份(603171)、宏和科技(603256)等,净买入金额分别为3890.39万元、1711.82万元、1527.02万元。净卖出的有中材国际(600970),净卖出金额为250.36万元。

这一系列政策举措有效激发了沪深A股上市公司提升分红水平的积极性。近期,中国上市公司协会数据显示,2023年度沪深A股上市公司在现金分红方面取得了显著进展联华策略,无论是分红家数还是分红总额均创历史新高,彰显出上市公司分红意识的显著增强及整体分红水平的提升。

Powered by 股票配资10倍操作_炒股配资开户流程_炒股杠杆在线操盘 @2013-2022 RSS地图 HTML地图